- Қаржы

- 21 Қаңтар, 2021

Қандай банктер белсенділік танытты?

Қатерлі індет кезінде банктер белсенділік танытты дегенге сену қиын болса да, олардың басым көпшілігі кредиттеуді тоқтатпағаны даусыз. Сондықтан да бұл шолуымызда сауалды: «Қандай банктер коронавирус қиыншылықтар туындатқан дағдарысты жылы халық пен экономиканы кредиттеумен белсендірек айналысты?» деп айқындағанымыз жөн болар. Бұл ретте бізге өз мәліметтерімен finprom.kz сайты көмекке келгенін де айта кеткен орынды.

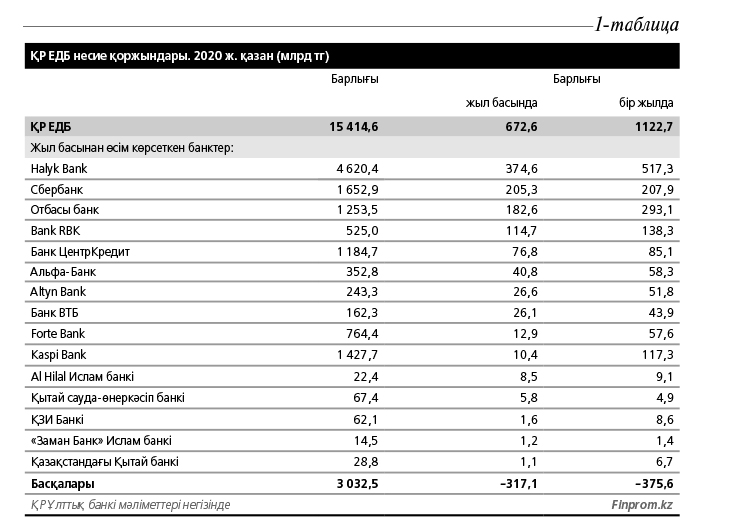

Шындап келгенде, аса ауыр 2020-шы жылды Қазақстандағы 26 екінші деңгейлі банктің (ЕДБ) 15-і ғана плюспен қорытындылаған екен. Солардың ішінде тек 5 қаржы институтының ғана қоржындары сапасын нашарлатпай, қалыпты деңгейде ұстап қала алған.

Ағымдағы жылдың басынан бері, «коронадағдарысқа» қарамастан, Қазақстандағы екінші деңгейлі банктер несие қоржындары 672,6 млрд теңгеге (немесе 4,6%), 15,41 трлн теңгеге дейін артқан. Әйтсе де, банктердің бәрі бірдей плюсте емес: жоғарыда айтып өткендей, 26 екінші деңгейлі банктің тек 15-і ғана өсіммен ерекшеленген.

Өсімнің абсолютті көшбасшысы – еліміздің аса ірі қаржы институты, алпауыт Halyk Bank (Халық Банк): бірден 374,6 млрд теңге плюс, 4,62 трлн теңгеге дейін. Айта кету керек, банк кредиттеу көлемін белсенді түрде және жылдық серпінде де арттыра түскен: плюс 517,3 млрд теңге – бұл да сектор бойынша ең жоғары көрсеткіш. Halyk Bank бизнес пен халықты қолдаудың мемлекеттік бағдарламаларына белсенді қатысады. Мәселен, қаржы институты індет салдарынан төтенше жағдай режимі енгізілуі нәтижесінде зардап шеккен отандық шағын және орта кәсіпкерлік субъектілері мен жеке кәсіпкерлерге жеңілдетілген қаржыландыру ұсынады.

Екінші орында – Сбербанк: плюс 205,3 млрд теңге, 1,65 трлн теңгеге дейін. Үздік кредиторлар үштігін мемлекеттік Отбасы банк түйіндейді: жыл басынан бері плюс 182,6 млрд теңге, 1,25 трлн теңгеге дейін. Банк тұрғын үй құрылысы жинақтарының жүйесі бойынша жеңілдетілген ипотекаға мамандандырылған, бұл азаматтарымыз үшін, әсіресе дағдарысты кезеңде, айрықша өзекті мәселе екені сөзсіз (1-таблица).

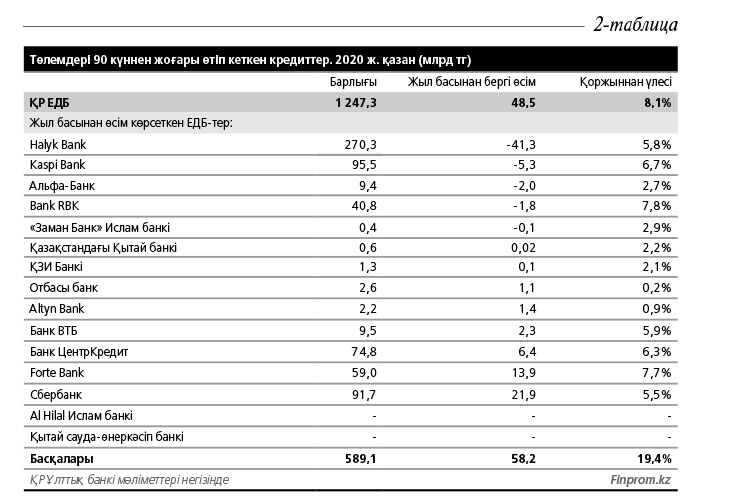

Дағдарыс пен халықтың әл-ауқаты құлдырауы аясында, сондай-ақ локдаундар мен пандемия салдарынан экономикалық белсенділік әлсіреп, елімізде кредитті қайтару айтарлықтай нашарлап кеткен. Мәселен, төлем мерзімдері «ұзақ» уақыт 90 күннен артық өтіп кеткен (NPL 90+) кредиттер көлемі жыл басынан бері бірден 48,5 млрд теңгеге, 1,25 трлн теңгеге дейін өскен. Дегенмен, реттеуші белгілеген ең жоғары деңгей – 10% жағдайында несие қоржынының кредиттеу көлемінің өзі 8,1% ғана өсуі тіркелген.

Ағымдағы жылы несие қоржындарын өсірген 15 банктің арасында NPL 90+ көлемдерін тек 5 екінші деңгейлі банк төмендете алған. Үздік көрсеткіштер – Halyk Bank-те: жыл басынан бері минус 41,3 млрд теңге, 270,3 млрд теңгеге дейін. Бұл жылдың басындағы 7,3%-ға қарағанда, банк қоржынының бар-жоғы 5,8%-ы ғана.

Уытты активтерін сондай-ақ Kaspi Bank, Альфа-Банк, Bank RBK және «Заман-Банк» ислам банкі де қысқарта алған. Қоржындары өсуін көрсеткен, қаржы институттарының ішіндегі 8 банкіде, «ұзақ» мерзімі өткендері өскен; тағы 2 банктің жұмыстарында шын мәнінде тіпті мерзімі өтіп кеткен займдар пайда болу мүмкіндігі жоқ десе де болғандай (2-таблица).

ИСАТАЙ ҚАМБАРОВ

795 рет

көрсетілді0

пікір