- Қаржы

- 10 Мамыр, 2018

Банктер табысы өсуде

Алайда, активтер ауқымы қысқара түскен

Бұл жерде мына мәселеге де назар аударған жөн, атап айтқанда, осыған қарамастан депозиттерді де, кредиттерді де долларландыру төмендей түскен серпінін жалғастыруда, деп жария етті Қазақстан қаржыгерлер қауымдастығы ҚР Ұлттық банкіне (ҚРҰБ) сілтеме жасап.

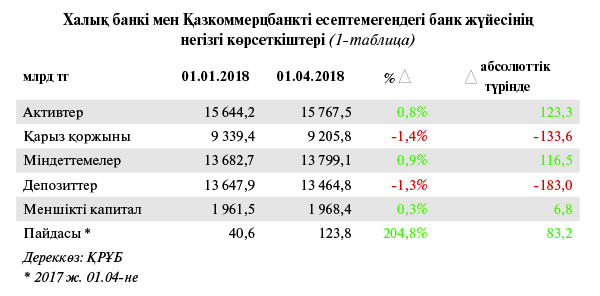

2018 жылдың бірінші тоқсаны қорытындысы бойынша ЕДБ (екінші деңгейдегі банктер) жиынтық активтері 389,3 миллиард теңгеге (-1,6%-ға) 23,8 триллион теңгеге дейін азайған. Активтердің азаюы, негізінен алғанда, қарыз қоржынын теріс қайта бағалау (-284,2 млрд тенге) және міндеттемелердің (-437,1 млрд тенге), соның ішінде депозиттік базаның (-236,7 млрд тенге) да төмендеулері аясында жүзеге асып отыр. Осыған қарамастан Халық банкі мен ҚКБ (Қазкоммерцбанк) есепке алынбағанда, ЕДБ-лар жиынтық активтері жыл басынан бері 123,3 млрд теңгеге немесе 0,8%-ға өскен (1-таблица).

2018 жылдың бірінші тоқсанының қорытындылары бойынша жиынтық активтердің мейлінше өсімі – активтері 94,0 млрд теңгеге (+17,8%-ға) өсіп, 620,9 млрд теңгегені құраған – Ситибанк Казахстан еншісінде. Банк активтерінің өсуі заңдық тұлғалардың (+111,0 млрд тенге) депозиттері бойынша қор жинауды тарту арқасында, сонымен қатар қарыз қоржыны бар-жоғы 1,8 млрд теңгеге (2,1%-ға) 89,7 млрд тенгеге өсіпті. Соның нәтижесінде банк еліміздегі ЕДБ-лар арасында активтерінің ауқымы бойынша, Bank RBK-ны ығыстырып, 11-інші орынға көтеріліпті. Түптеп келгенде, жыл басынан бері активтерінің жиынтық құнын төмендету бойынша Халық банкі көш бастаған, оның активтері 340,5 млрд теңгеге (-6,8%) 4,7 трлн теңгеге дейін төмендеген. Активтердің азаюы банк міндеттемелерінің (-377,9 млрд теңге немесе 8,9%) айтарлықтай төмендеуі нәтижесінде іске асып отыр.

Мына мәселені де айта кеткен жөн: кредиттер беру өсе түскен де, бірақ теңгерім (баланс) бойынша қоржын қоры азайған.

ҚРҰБ мәліметтері бойынша 2018 жылдың қаңтар-ақпанында 1,7 трлн теңге көлемінде, өткен жылдың осы кезеңіне қарағанда 424,1 млрд теңгеге (+33%) артық, жаңа кредиттер берілген. Сөйте тұра, 2018 жылдың қаңтар-наурыз қорытындысы бойынша ЕДБ-лер кредиттік қоржыны 284,2 млрд теңгеге (-2,1%) 13,3 трлн теңгеге дейін қысқарған. Әйтсе де, сәуір айының бас кезіндегі жағдайларға сәйкес, жиынтық активтердегі қарыз қоржынынң үлесі 56%-ды құраған, бұдан бір бұрын 60,9%-ды құрапты.

ҚРҰБ 16 сәуірде базалық мөлшерлемені кезекті рет +/-1% дәлізінде 9,25%-ға дейін төмендеткенін жариялады, ал бұл еліміздің ақша нарығында пайыздық дәліздің табыстылығы төменгі шегіне таяу (TONIA 8,3%, SWAP 8,38%), құлауына әкеліп соқты. Бұл беталыс одан әрі жалғасқан жағдайда банктерге қолда бар бос активтерін кредиттеуге бағыттауға көбірек түрткі болмақ. Атап айту керек, наурыздың аяғына айналымдағы ноталардың көлемі 4,2 трлн (ағымдағысы – 4,1 трлн теңге) теңге белгісіне немесе жүйенің қарыз қоржынының 32%-ына жуық жақындады. Ал, бұдан бір жыл бұрын ноталардың жиынтық көлемі 3,3 трлн теңге белгісіне немесе жиынтық қарыз қоржынының 21,7%-ына таяу болды.

Қарыз қоржынының абсолюттік түрдегі мейлінше өсімі БЦК-да («Банк ЦентрКредит» АҚ) аңғарылады, мұндағы қоржын жыл басынан бері 6,6%-ға немесе 60,9 млрд теңгеге артқан. Сонымен қатар қарыз қоржынының мейлінше құлдырауы ҚКБ-да – минус 169,9 млрд теңгеге (-10,4%-ға) немесе 1,4 трлн теңгеге дейін – байқалады.

2018 жылдың қаңтар-наурызында шетелдік валютадағы кредиттер үлесі 1,2%-ға төмендеп, 3,2 трлн теңгені немесе экономикадағы жиынтық кредиттердің 25,1%-ын құраған. Ұлттық валютада заңды тұлғаларға берілген кредиттер бойынша наурыздағы өлшенген орташа құн сыйақысы 12,8%-ды (жыл басында 13,2% болған), жеке тұлғаларға – 19,6% (19,2%) құраған. Халыққа қарыз беру бойынша пайыздық мөлшерлемелердің өсуі соның ішінде бөлшек сауда сараланымдарына қатысты сақталып отырған кредиттік тәукелдікпен де байланысты болып отыр (2-таблица).

2018 жылдың бірінші тоқсанының қорытындылары бойынша жиынтық активтердің мейлінше өсімі – активтері 94,0 млрд теңгеге (+17,8%-ға) өсіп, 620,9 млрд теңгегені құраған – Ситибанк Казахстан еншісінде. Банк активтерінің өсуі заңдық тұлғалардың (+111,0 млрд тенге) депозиттері бойынша қор жинауды тарту арқасында, сонымен қатар қарыз қоржыны бар-жоғы 1,8 млрд теңгеге (2,1%-ға) 89,7 млрд тенгеге өсіпті. Соның нәтижесінде банк еліміздегі ЕДБ-лар арасында активтерінің ауқымы бойынша, Bank RBK-ны ығыстырып, 11-інші орынға көтеріліпті. Түптеп келгенде, жыл басынан бері активтерінің жиынтық құнын төмендету бойынша Халық банкі көш бастаған, оның активтері 340,5 млрд теңгеге (-6,8%) 4,7 трлн теңгеге дейін төмендеген. Активтердің азаюы банк міндеттемелерінің (-377,9 млрд теңге немесе 8,9%) айтарлықтай төмендеуі нәтижесінде іске асып отыр.

Мына мәселені де айта кеткен жөн: кредиттер беру өсе түскен де, бірақ теңгерім (баланс) бойынша қоржын қоры азайған.

ҚРҰБ мәліметтері бойынша 2018 жылдың қаңтар-ақпанында 1,7 трлн теңге көлемінде, өткен жылдың осы кезеңіне қарағанда 424,1 млрд теңгеге (+33%) артық, жаңа кредиттер берілген. Сөйте тұра, 2018 жылдың қаңтар-наурыз қорытындысы бойынша ЕДБ-лер кредиттік қоржыны 284,2 млрд теңгеге (-2,1%) 13,3 трлн теңгеге дейін қысқарған. Әйтсе де, сәуір айының бас кезіндегі жағдайларға сәйкес, жиынтық активтердегі қарыз қоржынынң үлесі 56%-ды құраған, бұдан бір бұрын 60,9%-ды құрапты.

ҚРҰБ 16 сәуірде базалық мөлшерлемені кезекті рет +/-1% дәлізінде 9,25%-ға дейін төмендеткенін жариялады, ал бұл еліміздің ақша нарығында пайыздық дәліздің табыстылығы төменгі шегіне таяу (TONIA 8,3%, SWAP 8,38%), құлауына әкеліп соқты. Бұл беталыс одан әрі жалғасқан жағдайда банктерге қолда бар бос активтерін кредиттеуге бағыттауға көбірек түрткі болмақ. Атап айту керек, наурыздың аяғына айналымдағы ноталардың көлемі 4,2 трлн (ағымдағысы – 4,1 трлн теңге) теңге белгісіне немесе жүйенің қарыз қоржынының 32%-ына жуық жақындады. Ал, бұдан бір жыл бұрын ноталардың жиынтық көлемі 3,3 трлн теңге белгісіне немесе жиынтық қарыз қоржынының 21,7%-ына таяу болды.

Қарыз қоржынының абсолюттік түрдегі мейлінше өсімі БЦК-да («Банк ЦентрКредит» АҚ) аңғарылады, мұндағы қоржын жыл басынан бері 6,6%-ға немесе 60,9 млрд теңгеге артқан. Сонымен қатар қарыз қоржынының мейлінше құлдырауы ҚКБ-да – минус 169,9 млрд теңгеге (-10,4%-ға) немесе 1,4 трлн теңгеге дейін – байқалады.

2018 жылдың қаңтар-наурызында шетелдік валютадағы кредиттер үлесі 1,2%-ға төмендеп, 3,2 трлн теңгені немесе экономикадағы жиынтық кредиттердің 25,1%-ын құраған. Ұлттық валютада заңды тұлғаларға берілген кредиттер бойынша наурыздағы өлшенген орташа құн сыйақысы 12,8%-ды (жыл басында 13,2% болған), жеке тұлғаларға – 19,6% (19,2%) құраған. Халыққа қарыз беру бойынша пайыздық мөлшерлемелердің өсуі соның ішінде бөлшек сауда сараланымдарына қатысты сақталып отырған кредиттік тәукелдікпен де байланысты болып отыр (2-таблица).

Біздегі банк жүйесінде шешімі күрделі қарыздарды мойындау одан әрі жалғасуда. 2018 жылдың бірінші тоқсанында жүйедегі төлеу мерзімін өткізіп алған барлық кредиттердің үлесі 14,6%-дан 16,4%-ға артқан. Жүйедегі төлеу мерзімі 90 күннен жоғары күрделі кредиттер жиынтық қарыз қоржынының 10,0%-ын (жыл басында 9,3%) құрайды. Сөйтіп, шешімі күрделі қарыздарды мойындау одан әрі жалғаса түсуде. Сонымен бірге секторды провизиялау деңгейі біршама өсімді аңғартады: жүйе бойынша қалыптасқан провизиялар 24,6 млрд теңгеге (+1,2%) өсіп, NPL (non-performing loan – жұмыс істемейтін немесе әрекетсіз қарыздар – ред.) еңсеруі (90+) 161,5%-ға немесе 2,2 трлн теңгеге дейін артып кеткен.

Банктердің міндеттемелері 2,1%-ға 20,7 трлн теңгеге дейін қысқарған. Қазір банк секторы міндеттемелерінің жыл басынан бергі жиынтық көлемдегі төмендеуі 20,7 трлн теңгеге дейінгі мөлшерді көрсетіп, 437,1 млрд теңгені (-2,1%) құраған. Халық банкі мен Қазкоммерцбанкті есептемегенде жүйе міндеттемелері жыл басынан бері 116,5 млрд теңгеге (0,9%) өскенін көрсетеді. Сонымен қатар банктердің меншік капиталы есепті кезеңде 47,8 млрд теңгеге (+1,6%) 3,1 трлн теңгеге дейін артқан.

Міндеттемелердің жыл басынан бергі абсолюттік деңгейдегі мейлінше өсімі – 87,1 млрд теңгеге (+22,2%) 478,9 млрд теңгеге дейін – Ситибанк Қазақстанда байқалады. Мұндай өсім негізінен заңды тұлғалар (+111,0 млрд теңге) бойынша депозиттік базаның артуымен қамтамасыз етілген, сөйте тұра жеке тұлғалардың депозиттер қоржыны (-0,9 млрд теңге) қысқарған. Әйтсе де, 2018 жылдың бірінші тоқсанының қорытындысы бойынша активтердің де, міндеттемелердің де төмендеуінен – теңгерімінің өзгерісі ҚКБ-ні қосып алу мәмілесіне байланысты – көшті Халық банкі бастап келеді. Жыл басынан бері банктің міндеттемелері 377,9 млрд теңгеге (-8,9%) 3,9 млрд теңгеге дейін (наурыздағы өсім 21,9 млрд теңге) азайған. Міндеттемелердің бұлай төмендеуі негізінен заңдық тұлғалар салымдары қоржынының (-238,2 млрд теңге) құлдырауы мен қайта бағалануы негіз болып отыр, сонымен қатар жеке тұлғалардың салымдары болар-болмастай төмендеуді (-28,0 млрд теңге) көрсеткен.

Бұл ретте халықтың да, корпоративтік те салымдардың төмендеуі байқалғанын айта кеткен абзал.

2018 жылдың қаңтар-наурызында ЕДБ-лар депозиттік қоржыны 236,7 млрд теңгеге (-1,4%) 16,4 трлн теңгеге дейін азайған. Корпоративтік салымдардың қысқаруы 2018 жылдың бірінші тоқсанында 97,5 млрд теңгені (-1,2 %) құрап, 8,4 трлн теңгеге дейін азайған, әйтсе де, халықтың салымдары бұдан да айқынырақ – 139,1 млрд теңгеге (-1,7%) 8,1 трлн теңгеге дейін құлдырыған. Шетелдік валютадағы депозиттер үлесі 3,7%-ға 44,0%-ға дейін төмендеген. Наурызда заңдық тұлғалардың ұлттық валютадағы сырттан тартылған депозиттер бойынша банктердің өлшенген орташа құн сыйақысы 7,4%-ды (жыл басында 8,0%), жеке тұлғалардың депозиттері бойынша – 10,1% (10,5%) құрады (3-таблица).

Біздегі банк жүйесінде шешімі күрделі қарыздарды мойындау одан әрі жалғасуда. 2018 жылдың бірінші тоқсанында жүйедегі төлеу мерзімін өткізіп алған барлық кредиттердің үлесі 14,6%-дан 16,4%-ға артқан. Жүйедегі төлеу мерзімі 90 күннен жоғары күрделі кредиттер жиынтық қарыз қоржынының 10,0%-ын (жыл басында 9,3%) құрайды. Сөйтіп, шешімі күрделі қарыздарды мойындау одан әрі жалғаса түсуде. Сонымен бірге секторды провизиялау деңгейі біршама өсімді аңғартады: жүйе бойынша қалыптасқан провизиялар 24,6 млрд теңгеге (+1,2%) өсіп, NPL (non-performing loan – жұмыс істемейтін немесе әрекетсіз қарыздар – ред.) еңсеруі (90+) 161,5%-ға немесе 2,2 трлн теңгеге дейін артып кеткен.

Банктердің міндеттемелері 2,1%-ға 20,7 трлн теңгеге дейін қысқарған. Қазір банк секторы міндеттемелерінің жыл басынан бергі жиынтық көлемдегі төмендеуі 20,7 трлн теңгеге дейінгі мөлшерді көрсетіп, 437,1 млрд теңгені (-2,1%) құраған. Халық банкі мен Қазкоммерцбанкті есептемегенде жүйе міндеттемелері жыл басынан бері 116,5 млрд теңгеге (0,9%) өскенін көрсетеді. Сонымен қатар банктердің меншік капиталы есепті кезеңде 47,8 млрд теңгеге (+1,6%) 3,1 трлн теңгеге дейін артқан.

Міндеттемелердің жыл басынан бергі абсолюттік деңгейдегі мейлінше өсімі – 87,1 млрд теңгеге (+22,2%) 478,9 млрд теңгеге дейін – Ситибанк Қазақстанда байқалады. Мұндай өсім негізінен заңды тұлғалар (+111,0 млрд теңге) бойынша депозиттік базаның артуымен қамтамасыз етілген, сөйте тұра жеке тұлғалардың депозиттер қоржыны (-0,9 млрд теңге) қысқарған. Әйтсе де, 2018 жылдың бірінші тоқсанының қорытындысы бойынша активтердің де, міндеттемелердің де төмендеуінен – теңгерімінің өзгерісі ҚКБ-ні қосып алу мәмілесіне байланысты – көшті Халық банкі бастап келеді. Жыл басынан бері банктің міндеттемелері 377,9 млрд теңгеге (-8,9%) 3,9 млрд теңгеге дейін (наурыздағы өсім 21,9 млрд теңге) азайған. Міндеттемелердің бұлай төмендеуі негізінен заңдық тұлғалар салымдары қоржынының (-238,2 млрд теңге) құлдырауы мен қайта бағалануы негіз болып отыр, сонымен қатар жеке тұлғалардың салымдары болар-болмастай төмендеуді (-28,0 млрд теңге) көрсеткен.

Бұл ретте халықтың да, корпоративтік те салымдардың төмендеуі байқалғанын айта кеткен абзал.

2018 жылдың қаңтар-наурызында ЕДБ-лар депозиттік қоржыны 236,7 млрд теңгеге (-1,4%) 16,4 трлн теңгеге дейін азайған. Корпоративтік салымдардың қысқаруы 2018 жылдың бірінші тоқсанында 97,5 млрд теңгені (-1,2 %) құрап, 8,4 трлн теңгеге дейін азайған, әйтсе де, халықтың салымдары бұдан да айқынырақ – 139,1 млрд теңгеге (-1,7%) 8,1 трлн теңгеге дейін құлдырыған. Шетелдік валютадағы депозиттер үлесі 3,7%-ға 44,0%-ға дейін төмендеген. Наурызда заңдық тұлғалардың ұлттық валютадағы сырттан тартылған депозиттер бойынша банктердің өлшенген орташа құн сыйақысы 7,4%-ды (жыл басында 8,0%), жеке тұлғалардың депозиттері бойынша – 10,1% (10,5%) құрады (3-таблица).

Қазақстанның ЕДБ-лері активтері мен капиталы табыстылығының көрсеткіштері жақсарып келеді.

2018 жылдың қаңтар-наурызы қорытындысы бойынша банк жүйесінің жиынтық таза табысы 214,3 млрд теңгені құрады, бұл 2017 жылдың (82,4 млрд теңге) тиісті кезеңінен 2,6 есе көп. Сонымен бірге банк секторының таза пайыздық айырым (маржа) мен пайыздық спрэді 2018 жылдың сәуір айының басына, тиісінше, 5,32% және 4,27%-ды құрады. Оның үстіне таза табыстың абсолютті түрдегі негізгі өсімін Халық банкі (57,7 млрд теңге), ҚКБ 32,9 млрд теңге) және Сбербанк (25,0 млрд теңге) қамтамасыз етті.

Сонымен қатар Қазақстанның ЕДБ-лері активтері мен капиталы табыстылығының көрсеткіштері жақсара түскен. Активтер табыстылығының (ROA) көрсеткіштері 0,9%-ды (2017 жылғы 1 сәуірге 0,3%) құрады, ал меншік капиталының табыстылығы (ROE) 7,0%-ды (2,8%) құраған, яғни, инфляция (2018 жылдың бірінші тоқсанының қорытындысы бойынша 1,8%) деңгейінен де жоғары (4-таблица).

Қазақстанның ЕДБ-лері активтері мен капиталы табыстылығының көрсеткіштері жақсарып келеді.

2018 жылдың қаңтар-наурызы қорытындысы бойынша банк жүйесінің жиынтық таза табысы 214,3 млрд теңгені құрады, бұл 2017 жылдың (82,4 млрд теңге) тиісті кезеңінен 2,6 есе көп. Сонымен бірге банк секторының таза пайыздық айырым (маржа) мен пайыздық спрэді 2018 жылдың сәуір айының басына, тиісінше, 5,32% және 4,27%-ды құрады. Оның үстіне таза табыстың абсолютті түрдегі негізгі өсімін Халық банкі (57,7 млрд теңге), ҚКБ 32,9 млрд теңге) және Сбербанк (25,0 млрд теңге) қамтамасыз етті.

Сонымен қатар Қазақстанның ЕДБ-лері активтері мен капиталы табыстылығының көрсеткіштері жақсара түскен. Активтер табыстылығының (ROA) көрсеткіштері 0,9%-ды (2017 жылғы 1 сәуірге 0,3%) құрады, ал меншік капиталының табыстылығы (ROE) 7,0%-ды (2,8%) құраған, яғни, инфляция (2018 жылдың бірінші тоқсанының қорытындысы бойынша 1,8%) деңгейінен де жоғары (4-таблица).

ҚР Ұлттық банкінің мәліметтері бойынша дайындаған Исатай ҚАМБАРОВ

884 рет

көрсетілді0

пікір